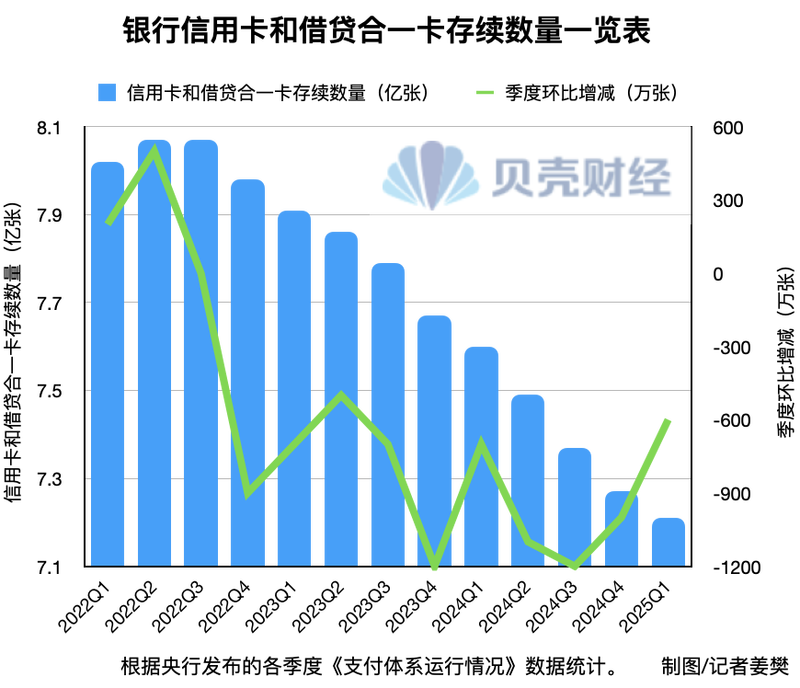

“我今年取消了两张信用卡。”居住在天津的Li Xiaowei(假名)是高级信用卡用户。她告诉Beike Finance Reporter,这两张信用卡有各种折扣活动,并且以前是常见的使用卡。但是现在,她显然认为减少了一些权利和利益,折扣越来越小。自今年年初以来,银行信用卡的权利一次又一次地减少,这使得从银行信用卡的“羊毛”中“逃脱”变得越来越困难。银行急于占领土地的日子已经过去了。几位银行专家告诉Beike的财务记者,以减少信用卡权利是银行管理成本的一种方式。与原始的“拥有更多权利”相比,银行信用卡是“少读”。信用卡进入快速发展和高质量发展的阶段,并通过调整股票和营销模式的作业以进一步改进E复杂的管理。折扣活动的吸引力消失了。信用卡的权利,例如Minsheng,中国商人,Everbright和HSBC的权利再次减少。自今年以来,自今年以来,自今年以来,自今年以来,自今年以来,自今年以来。他们减少了最广泛的地区,一些卡折扣活动的吸引力也消失了。在某些平台上的视频。在那个月,必须换取1,999元的兴趣,而本月花费1,999元的人只能改变“ 5 yuan”的消费优惠券,用于指定的茶水。过去九次花费九次时,您可以获得的好处可以通过每月花费超过9,999元来获得。周期居民在今年四月滑动一张卡以获得即时奖金。我提到我看到有一项活动要获得。但是,活动促销页面表明,从今年的5月1日至6月30日,它必须从今年开始花费超过70,000元元折扣微信。如果您想获得100元微信的折扣,则必须在此期间花费超过130,000元。 “每年的年度汇率为200,000点,从白金卡中得出,资本越来越小。”周在他的社交平台上说,他发现某些Everbright B信用卡客户群在最初的微信奖金中降低50元时必须花费8,000元。感觉到“背景支持”,他终于选择了“放弃卡片”。自今年年初以来,银行信贷的资本已减少。 8月1日以8月1日以Minsheng Bank的信用卡为例,Minsheng Farm卡和Minsheng Sports Joint Cards的权利和利益进行了调整。符合标准的客户说:“符合获得权利和福利的客户,Minsheng Farm/Sheng Sports地区的行动将与Minsheng的体育区兼容。它仅限于使用移动银行申请并指定借记卡付款和指定借记卡付款。在几个高端信用卡产品中。 – 末端酒店住宿。减少了公司的权利,而是补充了最实际的权利,例如购买折扣和寿命服务。 BackStab“客户。银行已默默地将其倾向于新客户和高端用户的权利。鉴于信用卡减少的权利,许多年长的客户表示,他们认为这是银行的“支持”。有些持卡人甚至较少削减这些卡具有更少的权利。LiXiaowei li Xiaowei告诉他的信用卡,他在本年度不再使用权利。机场贵宾在另一家银行开设了一张信用卡,但最初是免费的,每年需要900元人民币的税率银行信用卡的S和利润主要集中在新客户和高端用户,并具有降低的常规和黄金卡。 “ SO称为新客户是在银行开设第一张信用卡的客户。”东郑信用卡行业的专家表示,银行信用卡已经饱和,并且要求新卡的客户数量正在减少,因为银行信用卡已经处于饱和状态,并且消费的愿望正在减少。但是,如果银行的信用卡业务希望继续开发,则必须吸引新客户。从行业的意见来看,高端用户不再处于白金卡水平,而是高网络客户真正可以使银行受益。实际上,银行正在协调他们对高端卡的兴趣。对于Lador来说,高端信用卡的竞争远远超过消费折扣,但还提供独家服务和不可替代的生活方式解决方案。我T还意味着建立深厚的情感联系和价值认识。银行信用卡可以收集更高的处理率,但也可以促进其他公司的增长,例如股权管理。另一方面,银行通常会减少一些虚假高端信用卡的权利和活动。例如,最近,中国商人将重点放在白金卡级别的权利和利润为“白色经典白色”。自7月以来,UnionPay调整了以“ 62”开头的信用卡和机场的VIP室,高速速度铁路贵宾室,清洁牙齿和其他权利的权利,从2025年1月1日开始进行了全面调整。所有其他权利。除所有其他权利,除了带有星星分类的权利,还可以享受付款钻石卡的付款钻石卡。以前,这些资本白金卡可用。一些行业专家认为,这与近年来白金卡过多广播有关。在Re中百分点,一些银行已经降低了铂卡和钻石的排放标准,以及最初常见的白金卡已经变得很普遍。例如,在2018年,一些银行要求申请人每年赢得超过30万元人民币,但在2025年初,这个门槛默默降至200,000元甚至100,000元。这些信用卡已经在几次下滑了,年利率是豁免,其权利和福利相对较高,这增加了银行信用卡的运营成本增加。 “信用卡的运营成本很高。在银行行业的快速发展期,信用卡业务的投资可能会导致其他公司增加对银行的增加。但是,银行的当前运营压力相对较高,这是资源的重要组成部分,但是在第二季度,第二季度的成本却是2022年的第二季度成本,这一点很重要。E季度在2022年。“银行信用卡的主要减少是睡眠卡。” Dong Zheng告诉记者Beike Finance,因为过去发行了过多的银行信用卡,他的睡眠卡无效和过度睡眠卡。为了降低银行信用卡的财务风险和运营成本,金融监管机构必须不断减少睡眠卡的百分比。根据“新信用卡法规”,银行不应使用发行的卡数和唯一或主要指标等客户的数量,并且长期睡眠信用卡的比例不得超过20%。审查后超过此百分比的银行不会发行新卡。董郑认为,银行信用卡数量的下降趋势已经结束。除了清洁原始睡眠卡外,当前的股权下降还可能导致更多的信用卡是“无效的卡”。此外,当前消费的意图仍然不足,具有多个CR的用户编辑卡可以减少或暂停某些信用卡的使用。等待信用卡将来再降至另外6亿。中国首席研究员商人集团Dong Ximiao认为,这不仅结束了信用卡开发的快速阶段,而且还迫使机构调整其股份的任务和营销模式,并进入精致的管理阶段。董Ximiao说:“银行需要加快概念的转变,调整信用卡业务发展策略,优化开发模型,提供中等规模的卡持有者,费用,费用,费用,费用以及独特的信用卡产品。此外,Dong Ximiao此外,当银行的信用卡上的客户必须优化限制的客户,并将其促进范围的范围,并提高了范围的范围。编辑Chen Li借用Liu Baoqing

“我今年取消了两张信用卡。”居住在天津的Li Xiaowei(假名)是高级信用卡用户。她告诉Beike Finance Reporter,这两张信用卡有各种折扣活动,并且以前是常见的使用卡。但是现在,她显然认为减少了一些权利和利益,折扣越来越小。自今年年初以来,银行信用卡的权利一次又一次地减少,这使得从银行信用卡的“羊毛”中“逃脱”变得越来越困难。银行急于占领土地的日子已经过去了。几位银行专家告诉Beike的财务记者,以减少信用卡权利是银行管理成本的一种方式。与原始的“拥有更多权利”相比,银行信用卡是“少读”。信用卡进入快速发展和高质量发展的阶段,并通过调整股票和营销模式的作业以进一步改进E复杂的管理。折扣活动的吸引力消失了。信用卡的权利,例如Minsheng,中国商人,Everbright和HSBC的权利再次减少。自今年以来,自今年以来,自今年以来,自今年以来,自今年以来,自今年以来。他们减少了最广泛的地区,一些卡折扣活动的吸引力也消失了。在某些平台上的视频。在那个月,必须换取1,999元的兴趣,而本月花费1,999元的人只能改变“ 5 yuan”的消费优惠券,用于指定的茶水。过去九次花费九次时,您可以获得的好处可以通过每月花费超过9,999元来获得。周期居民在今年四月滑动一张卡以获得即时奖金。我提到我看到有一项活动要获得。但是,活动促销页面表明,从今年的5月1日至6月30日,它必须从今年开始花费超过70,000元元折扣微信。如果您想获得100元微信的折扣,则必须在此期间花费超过130,000元。 “每年的年度汇率为200,000点,从白金卡中得出,资本越来越小。”周在他的社交平台上说,他发现某些Everbright B信用卡客户群在最初的微信奖金中降低50元时必须花费8,000元。感觉到“背景支持”,他终于选择了“放弃卡片”。自今年年初以来,银行信贷的资本已减少。 8月1日以8月1日以Minsheng Bank的信用卡为例,Minsheng Farm卡和Minsheng Sports Joint Cards的权利和利益进行了调整。符合标准的客户说:“符合获得权利和福利的客户,Minsheng Farm/Sheng Sports地区的行动将与Minsheng的体育区兼容。它仅限于使用移动银行申请并指定借记卡付款和指定借记卡付款。在几个高端信用卡产品中。 – 末端酒店住宿。减少了公司的权利,而是补充了最实际的权利,例如购买折扣和寿命服务。 BackStab“客户。银行已默默地将其倾向于新客户和高端用户的权利。鉴于信用卡减少的权利,许多年长的客户表示,他们认为这是银行的“支持”。有些持卡人甚至较少削减这些卡具有更少的权利。LiXiaowei li Xiaowei告诉他的信用卡,他在本年度不再使用权利。机场贵宾在另一家银行开设了一张信用卡,但最初是免费的,每年需要900元人民币的税率银行信用卡的S和利润主要集中在新客户和高端用户,并具有降低的常规和黄金卡。 “ SO称为新客户是在银行开设第一张信用卡的客户。”东郑信用卡行业的专家表示,银行信用卡已经饱和,并且要求新卡的客户数量正在减少,因为银行信用卡已经处于饱和状态,并且消费的愿望正在减少。但是,如果银行的信用卡业务希望继续开发,则必须吸引新客户。从行业的意见来看,高端用户不再处于白金卡水平,而是高网络客户真正可以使银行受益。实际上,银行正在协调他们对高端卡的兴趣。对于Lador来说,高端信用卡的竞争远远超过消费折扣,但还提供独家服务和不可替代的生活方式解决方案。我T还意味着建立深厚的情感联系和价值认识。银行信用卡可以收集更高的处理率,但也可以促进其他公司的增长,例如股权管理。另一方面,银行通常会减少一些虚假高端信用卡的权利和活动。例如,最近,中国商人将重点放在白金卡级别的权利和利润为“白色经典白色”。自7月以来,UnionPay调整了以“ 62”开头的信用卡和机场的VIP室,高速速度铁路贵宾室,清洁牙齿和其他权利的权利,从2025年1月1日开始进行了全面调整。所有其他权利。除所有其他权利,除了带有星星分类的权利,还可以享受付款钻石卡的付款钻石卡。以前,这些资本白金卡可用。一些行业专家认为,这与近年来白金卡过多广播有关。在Re中百分点,一些银行已经降低了铂卡和钻石的排放标准,以及最初常见的白金卡已经变得很普遍。例如,在2018年,一些银行要求申请人每年赢得超过30万元人民币,但在2025年初,这个门槛默默降至200,000元甚至100,000元。这些信用卡已经在几次下滑了,年利率是豁免,其权利和福利相对较高,这增加了银行信用卡的运营成本增加。 “信用卡的运营成本很高。在银行行业的快速发展期,信用卡业务的投资可能会导致其他公司增加对银行的增加。但是,银行的当前运营压力相对较高,这是资源的重要组成部分,但是在第二季度,第二季度的成本却是2022年的第二季度成本,这一点很重要。E季度在2022年。“银行信用卡的主要减少是睡眠卡。” Dong Zheng告诉记者Beike Finance,因为过去发行了过多的银行信用卡,他的睡眠卡无效和过度睡眠卡。为了降低银行信用卡的财务风险和运营成本,金融监管机构必须不断减少睡眠卡的百分比。根据“新信用卡法规”,银行不应使用发行的卡数和唯一或主要指标等客户的数量,并且长期睡眠信用卡的比例不得超过20%。审查后超过此百分比的银行不会发行新卡。董郑认为,银行信用卡数量的下降趋势已经结束。除了清洁原始睡眠卡外,当前的股权下降还可能导致更多的信用卡是“无效的卡”。此外,当前消费的意图仍然不足,具有多个CR的用户编辑卡可以减少或暂停某些信用卡的使用。等待信用卡将来再降至另外6亿。中国首席研究员商人集团Dong Ximiao认为,这不仅结束了信用卡开发的快速阶段,而且还迫使机构调整其股份的任务和营销模式,并进入精致的管理阶段。董Ximiao说:“银行需要加快概念的转变,调整信用卡业务发展策略,优化开发模型,提供中等规模的卡持有者,费用,费用,费用,费用以及独特的信用卡产品。此外,Dong Ximiao此外,当银行的信用卡上的客户必须优化限制的客户,并将其促进范围的范围,并提高了范围的范围。编辑Chen Li借用Liu Baoqing